Kennzahlen Krankenversicherer

Kennzahlen Krankenversicherer

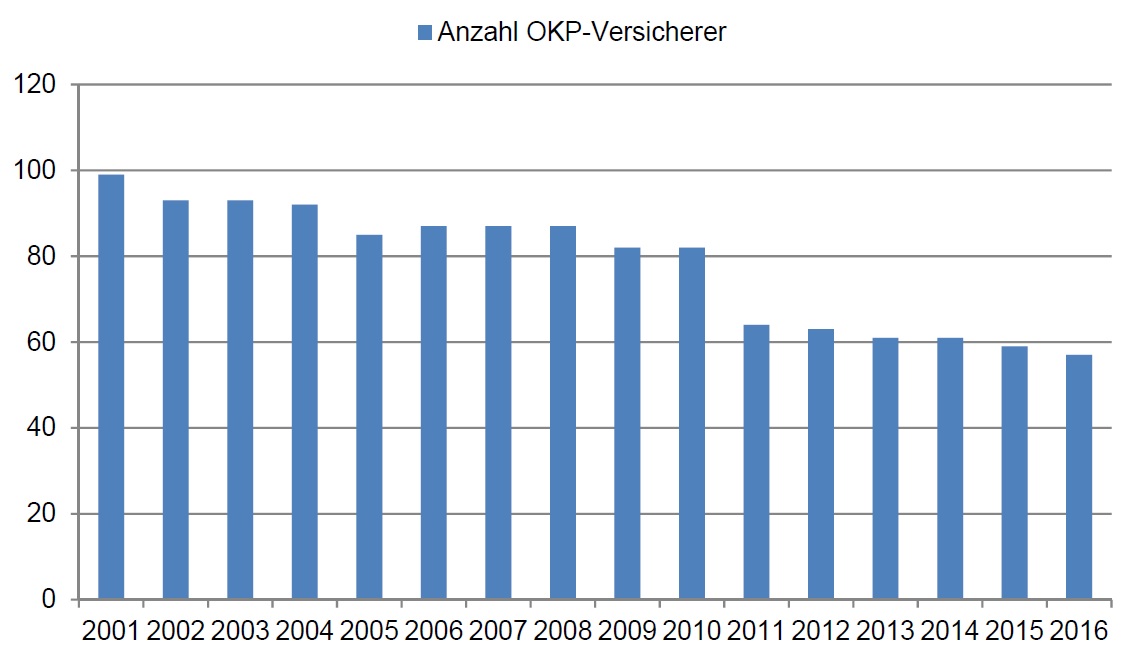

Anzahl Krankenversicherer

Die Anzahl Krankenversicherer hat seit Einführung des Krankenversicherungsgesetzes (KVG) abgenommen. Diese Marktkonzentration zeigt sich auch in der folgenden Darstellung:

In den Jahren 2013 und 2014 wurde die obligatorische Krankenpflegeversicherung (OKP) jeweils von 61 Versicherern angeboten. Auf 2015 sank die Zahl der OKP-Versicherer auf 59. Im Jahr 2016 wird die Zahl der Krankenversicherer weiter auf 57 zurückgehen.

Alle OKP-Versicherer sind verpflichtet, auch die freiwillige Taggeldversicherung nach KVG anzubieten. Daneben gibt es zurzeit sechs reine Taggeldversicherer, welche die freiwillige Taggeldversicherung nach KVG, nicht aber die OKP anbieten.

Grösse der Krankenversicherer

Die Versicherer, welche die OKP anbieten, unterscheiden sich stark hinsichtlich ihrer Grösse. Neben meist nur lokal tätigen Versicherern mit unter 1000 Versicherten gab es im Jahr 2014 fünf Versicherer, die über 500‘000 Personen versicherten.

| Versichertenbestand | Anzahl Versicherer |

| 0 – 1‘000 | 5 |

| 1‘001 – 10’000 | 18 |

| 10‘001 – 50’000 | 10 |

| 50‘001 – 100’000 | 5 |

| 100‘001 – 500’000 | 18 |

| 500‘001 und mehr | 5 |

Mitarbeiter der Krankenversicherer

Die Krankenversicherer beschäftigten im Jahr 2014 in der Schweiz 13‘149 Personen (dies entspricht10‘906 Vollzeitstellen).

Angebot Grund- und Zusatzversicherungen

Die soziale Krankenversicherung (OKP und freiwillige Taggeldversicherung) kann sowohl durch Krankenkassen wie auch durch private Versicherungsunternehmen nach Versicherungsaufsichtsgesetz (VAG) betrieben werden. Sie müssen über eine Bewilligung des EDI verfügen. Es betreiben jedoch nur Krankenkassen die soziale Krankenversicherung. Es steht den Krankenkassen frei, neben der sozialen Krankenversicherung auch Zusatzversicherungen nach Versicherungsvertragsgesetz (VVG) anzubieten. Unter gewissen Bedingungen ist es ihnen auch möglich, weitere Versicherungsarten wie zum Beispiel die kurzfristigen Leistungen der Unfallversicherung nach Unfallversicherungsgesetz (UVG) anzubieten. Aktuell bieten rund ein Viertel der OKP-Versicherer die Zusatzversicherung in derselben rechtlichen Einheit an. Es gibt aber auch Versicherergruppen, in denen Gesellschaften, welche die OKP betreiben und Gesellschaften, die andere Versicherungszweige anbieten, zusammengeschlossen sind.

Reserven der Krankenversicherer

Seit 1. Januar 2012 werden die benötigten Reserven in Abhängigkeit der von einem Versicherer eingegangenen Risiken bestimmt. Es handelt sich dabei um versicherungstechnische Risiken, Marktrisiken und Kreditrisiken, die im sogenannten KVG-Solvenztest berücksichtigt werden. Die Risikofähigkeit der Versicherer zeigt sich anhand der Solvenzquote der Versicherer. Diese drückt das Verhältnis zwischen vorhandenen Reserven und Mindestreserven des Versicherers aus. Zwei Versicherer haben den KVG-Solvenztest 2015 nicht erfüllt. Bei vier Versicherern beinhalten die im KVGSolvenztest ausgewiesenen vorhandenen Reserven Einschüsse, die vom BAG beanstandet worden sind.

Das KVG hält fest, dass die Reserven dazu dienen, die langfristige Zahlungsfähigkeit der Krankenversicherer zu gewährleisten. Die langfristige Zahlungsfähigkeit ist dann gesichert, wenn der Krankenversicherer genügend Reserven hat, um die Risiken abzudecken, die mit seinem Geschäft zusammenhängen.

Kommentare

Keine Kommentare möglich.